Зээлийн хүсэлт

Зээлийн тооцоолуур

Валютын ханш

(+976)-11-323236

Түгээмэл асуулт

Хаяг, байршил

×

Subject

Message

Send

Монгол

English

日本

한국

中国

Русский

×

Subject

Message

Send

Валютын ханш үзэх

(+976)-11-323236

info@khaskhaan.mn

Зээлийн хүсэлт

Зээлийн хүсэлт

Facebook-f

Facebook-messenger

X-twitter

Нүүр хуудас

Танилцуулга

Бидний тухай

Компанийн засаглал

Үйлчилгээ

Онлайн зээл

ХАС ХААН аппликейшн зээл

Хүү: 4%

Хэмжээ: 1 сая хүртэл

Шимтгэл: 0

Хугацаа: 12 сар хүртэл

Хашаа байшин, объект барьцаалсан зээл

Хөрөнгө барьцаалсан зээл

Хүү: 2,8%

Хэмжээ: 30 сая

Шимтгэл: 0

Хугацаа: 24 сар

Орон сууц барьцаалсан зээл

Хөрөнгө барьцаалсан зээл

Хүү: 2.8%

Хэмжээ: 100 сая хүртэл

Шимтгэл: 0

Хугацаа: 36 сар

Багш нарт зориулсан хэрэглээний зээл

ХАС ХААН аппликейшн зээл

Хүү: 2,5%

Хэмжээ: 1 сая

Шимтгэл: 0

Хугацаа: 12 сар

Байгууллагын зээл

Хөрөнгө барьцаалсан зээл

Хүү: 3%

Хэмжээ: 15 сая

Шимтгэл: 0

Хугацаа: 12 сар

Эмч нарт зориулсан хэрэглээний зээл

ХАС ХААН аппликейшн зээл

Хүү: 2,3%

Хэмжээ: 2 сая хүртэл

Шимтгэл: 0

Хугацаа: 18 сар хүртэл

Авто машин лизинг

Лизингийн үйлчилгээ

Хүү: 2,5%

Хэмжээ: 100 сая

Шимтгэл: 0

Хугацаа: 60 сар

Автомашин барьцаалсан зээл

Хөрөнгө барьцаалсан зээл

Хүү: 2,8%

Хэмжээ: 100 сая

Шимтгэл: 0

Хугацаа: 36 сар

Харилцагч

Зээлийн хүсэлт

Зээлийн тооцоолуур

Түгээмэл асуулт хариулт

Валютын ханш

Ажлын байр

Нууцлалын бодлого

Мэдээ

Зөвлөгөө

Санхүүгийн мэдээ

Амар зээл

Холбоо барих

Мэдээ

Өнөө, маргаашдаа ихэнх нутгаар дулаарна

2024-10-23

Малчид, иргэд, тээвэрчдэд зориулсан мэдээ: 23, 24-нд ихэнх нутгаар өдөртөө дулаарна. 2024 оны 10-р сарын 22-ны 20 цагаас 10-р сарын 23-ны 20...

Төв банкны үнэт цаас 9 их наяд төгрөгт хүрчээ

2024-10-23

Төв банкны үнэт цаас 9 их наяд төгрөгт хүрчээ. УИХ-ын гишүүн Ж.Ганбаатар үүнийг шүүмжилж, энэ эх үүсвэрийг арилжааны банкууд зээлд зарцуулах нь зөв. Бизнес...

Төрөөс мөнгөний бодлогын талаар 2025 онд баримтлах үндсэн чиглэлийн төсөл батлагдлаа

2024-10-23

УИХ-ын чуулганы өнөөдрийн /2024.10.17/ нэгдсэн хуралдаанаар Төрөөс мөнгөний бодлогын талаар 2025 онд баримтлах үндсэн чиглэлийн төслийг хэлэлцэж, баталлаа. Монголбанк...

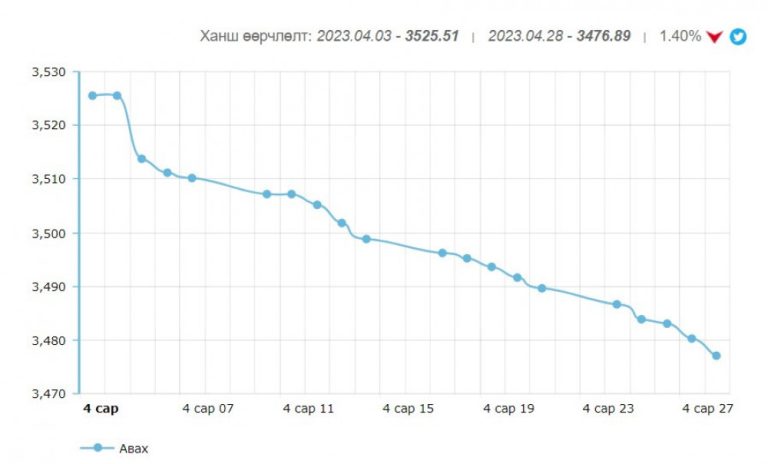

Гадаад валютын нөөц өсөж, нэг ам.доллар 3473 төгрөгтэй тэнцлээ

2023-05-03

Гадаад валютын албан нөөц өнгөрсөн дөрөвдүгээр сарын байдлаар 3.6 тэрбум ам.доллар болжээ. Энэ нь өмнөх сараас 7.5 хувийн, оны эхнээс 8.8 хувийн, өмнөх...

Инфляцын хүлээлт хаашаа чиглэж байна вэ?

2022-11-14

Инфляц сүүлийн гурван сард дараалан буурч, 9 дүгээр сарын эцэст улсын хэмжээнд 13.8 хувьд хүрээд байгаа. Харин 10 дугаар сард гурил болон талхны үнэ нэмэгдсэн...

Мэдээ олдсонгүй

Өмнөх мэдээ

Зээлийн хүсэлт илгээх

Овог, нэр

Утас

Регситрийн дугаар

Цахилгаан шуудан

Цалингийн хэмжээ (₮)

Зээлийн дүн (₮)

Нийгмийн даатгал төлдөг эсэх

Тийм

Үгүй

Зээлийн төрөл

Авто машин лизинг

Автомашин барьцаалсан зээл

Онлайн зээл

Хашаа байшин, объект барьцаалсан зээл

Орон сууц барьцаалсан зээл

Багш нарт зориулсан хэрэглээний зээл

Байгууллагын зээл

Эмч нарт зориулсан хэрэглээний зээл

Зээл авах салбар

ХАС ХААН – Да хүрээ салбар

ХАС ХААН – 22 салбар

ХАС ХААН – Төв салбар

Яармаг салбар

Зөвшөөрөл

Би регистерийн дугаараа зээл судлуулах зорилгоор өгөхийг зөвшөөрсөн болно.

Илгээх